为您找到相关结果为 631 个

- 来源:行业热点 2020-04-01 09:55:00

-

来源:中级《个人理财》 2024-05-01 00:31:50

来源:中级《个人理财》 2024-05-01 00:31:50

③非居民个人为高管人员的情形

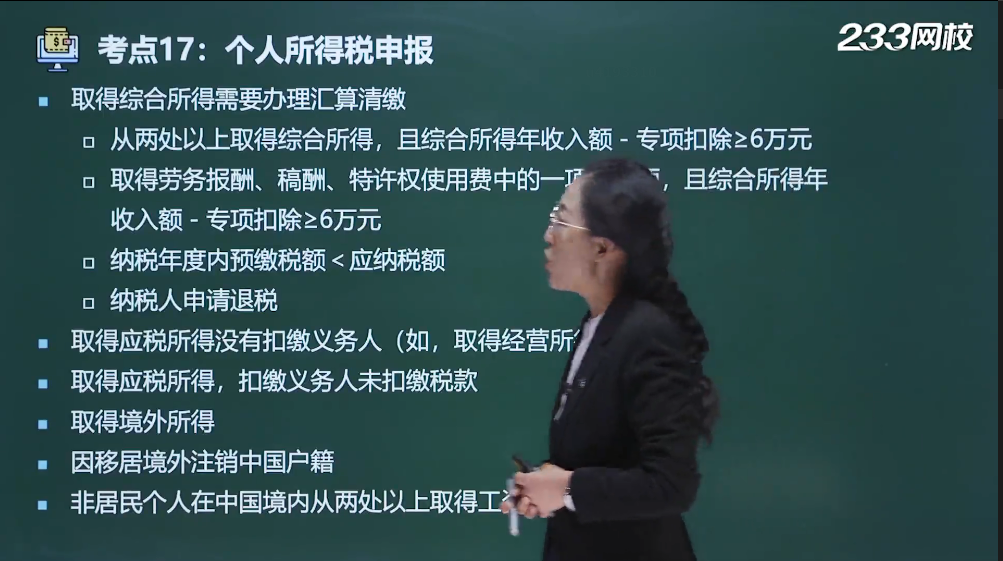

居住累计天数不超过90天:境内雇主支付的工资薪金缴纳个人所得税,不是境内雇主支付的不缴纳个人所得税。,由纳税人在月度或者季度终了后15日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年3月31日前办理汇算清缴。有以下情形,纳税人应依法办理纳税申报:

Ⅰ、取得综合所得需要办理汇算清缴

Ⅱ、取得应税所得没有扣缴义务人

Ⅲ、取得应税所得,扣缴义务人未扣缴税款

因移居境外注销中国户籍

Ⅵ、非居民个人在中国境内从两处以上取得工资、薪金所得

Ⅶ、国务院规定的其他情形

②代扣代缴

③纳税调整

(8)汇算清缴cellpadding="10">

时间

次年3月1日~6月30日,将工资薪金、劳务报酬、稿酬、特许权使用费等四项所得(简称综合所得)的收入额汇算清缴

来源:中级个人理财 2025-08-01 11:33:35 来源:中级个人理财模拟试题 2026-01-01 00:00:00来源:技巧心得 2020-04-15 12:08:00

来源:中级个人理财模拟试题 2026-01-01 00:00:00来源:技巧心得 2020-04-15 12:08:00 来源:中级个人理财学霸笔记 2021-09-30 15:43:41

来源:中级个人理财学霸笔记 2021-09-30 15:43:41 <123456...64>

<123456...64>登录233网校

同步数据不丢失哦~

重点活动

热门搜索

233网校APP

一站式备考

刷题/看课/资料下载资讯更新

233网校小程序

备考好帮手

扫码即用,免费体验