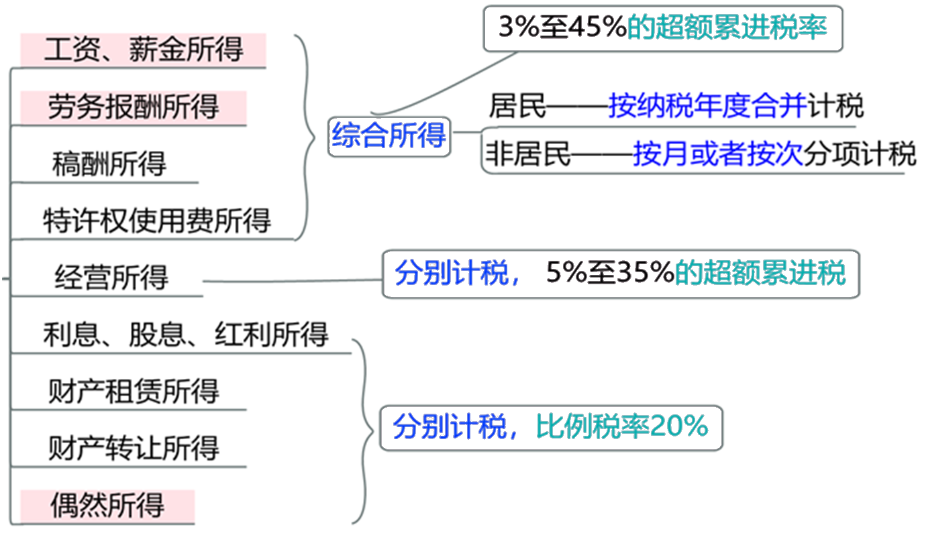

(1)纳税人:

1)居民

A.中国境内有住所

B.中国境内无住所但一个纳税年度内在中国境内居住累计满183天(公历1.1-12.31)

2)非居民

中无住所又不居住

中无住所且居住不满183天

(2)征税范围:

(3)免征个税范围:

①省级政府、国务院部委和解放军军以上单位,及外国组织、国际组织颁发的科/教/技术/文/卫/体/环境保护等方面的奖金;

②国债和国家发行的金融债券利息;

③按照国家统一规定发给的补贴、津贴;

面福利费、抚恤金、济金;回保险赔款;

固军人的转业费、复员费、退役金;

⑦安家费、退职费、基本养老金或退休费、离休费、离体生活补助费;

③依法应免税的各国驻华使/领馆的外交代表、领事官员和其他人员所得;回中国政府参加的国际公约、签订的协议中规定免税的所得记忆:奖励国债、救助福利、老外专属

(4)减征——一具体幅度和期限,由省级政府规定,并报同级人大常委备案:

①残疾、孤老人员和烈属的所得:

②因自然灾害遭受重大损失的。

(5)6项专项附加扣除:

子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人。

(7)纳税人应办理纳税申报的情形:

①取得综合所得需要办理汇算清缴

②取得应税所得没有扣缴义务人

③取得应税所得,扣缴义务人未扣缴税款

④取得境外所得

⑤因移居境外注销中国户籍

固非居民个人在中国境内从2处以上取得工资、薪金所得

记忆:2处/未扣缴/的境外/综合所得

来源:建设工程法规及相关知识 2026-04-13 09:55:06

来源:建设工程法规及相关知识 2026-04-13 09:55:06 来源:建设工程法规及相关知识 2026-04-13 09:55:03

来源:建设工程法规及相关知识 2026-04-13 09:55:03

来源:建设工程法规及相关知识 2026-04-13 09:56:55

来源:建设工程法规及相关知识 2026-04-13 09:56:55 来源:建设工程法规及相关知识 2025-11-06 08:59:00

来源:建设工程法规及相关知识 2025-11-06 08:59:00