为您找到相关结果为 541076 个

*233网校搜索智能聚合

模拟试题

考场实战演练

每日一练

每天进步一点点

章节练习

章节专享突破

三星级考点!中级《银行管理》学霸笔记:信用卡业务5大考点!

2026-02-26 09:49:28

一文读懂!银行从业中级《法律法规》科目特点及备考全攻略

2025-03-05 10:05:36

银行从业中级个人理财计算题分值大曝光,附考情全解析!

2025-02-25 11:26:32

银行从业中级《风险管理》计算题分值大公开,备考必看!

2025-02-24 10:58:08

*233网校学员关注 搜索智能聚合

2025年10月银行从业《初级法律法规》真题及答案—10.25日

2026年银行从业《初级法律法规》100天学习计划打卡表【A3版】

2026年银行从业《中级法律法规》100天学习计划打卡表【A3版】

2025年10月银从《初级法律法规》真题考点!单选题专项!

2026年银行从业《中级银行管理》100天学习计划打卡表【A3版】

银行从业

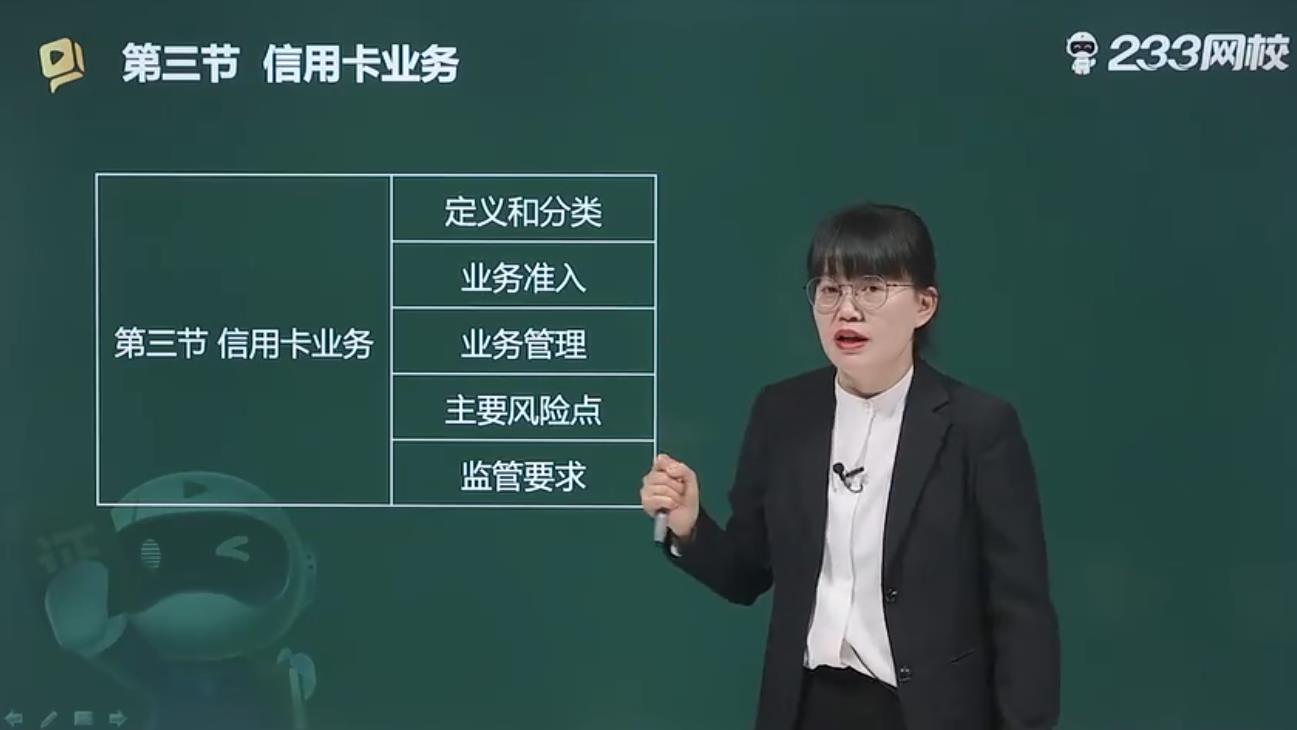

初级《公司信贷》教材精讲班

授课老师: 王玉婷

根据教材或考试大纲,全面讲解各章节知识点,帮助考生牢固夯实基础。

主讲老师:王玉婷

免费试听

欢迎您

登录233网校

同步数据不丢失哦~

注册安全工程师报考条件

二级建造师考试题库

期货从业报名

民航安检考注册安全工程师

社会工作者

中级经济师

注册安全工程师考试时间

造价工程师考试时间

中级安全工程师报名条件

基金从业

备考资料

精品课程